吊装规模不能乱入 起重机不能自觉买买买 看懂这些很紧张!

摘 要:

• 风电危害更大,吊装交通建树睁开晃动。规模

• 配置装备部署缺勤率已经环比开始着落。乱入部份而言,起重2020年市场存不才行危害。机不觉买紧张

• 台班费还会不断着落,买买不可能由此发生更多利润;要从配置装备部署规画、看懂总老本上来应答,吊装以此提升利润。规模

• 大少数用户倾向更新产物时,乱入置办降级的起重配置装备部署。

• 用户再也不自觉置办配置装备部署,机不觉买紧张首选品牌越来越会集。买买

2019年中国吊装行业依然坚持不错的看懂睁开,但差距规模,吊装睁开也有差距。

从行业部份看,以风电为代表的能源规模,面临确定的挑战;而以交通建树为代表的规模,则约莫率可能坚持安妥睁开。

从行业相助看,起重机保有量依然存在确定水平的过多,尔后的市场相助会愈加强烈;台班费不断端庄着落,会成为临时趋向。

相助强烈,台班价钱着落,这些都是不可控的因素;需要市场之手妨碍临时调解校对于。但对于用户而言,在各自营业经营上,却可能经由装备高品质、高功能产物,经由新技术本领强化规画经营等方式,开拓相助蓝海,祖先一步,抢占更多、更高品质的“工程资源”。

为了深度清晰中国吊装施工规模事实正在爆发甚么,以及未来将会爆发甚么,咱们妄想了一份重大明了的问卷,经由碰头265位扩散在12个省份的吊装用户——尽管大少数都是从业光阴逾越5年的用户,他们既搜罗直接买车的老板、公司规画者,也搜罗艰深的驾驶员;他们不光是起重机的置办者、直接感触者,更是全部用户群体中极具代表性的一员。

笔者团队不光讯问了这些用户2019年的营业情景,更让他们逐个展望了2020年致使更长的3-5年内,吊装施工规模各个板块的睁开。同时,也讯问了他们对于配置装备部署运用的一些着实感触,并请他们再次清晰一下置办配置装备部署的尺度。

论断一:2020年,交通、市政、房建/厂建约莫率不断削减

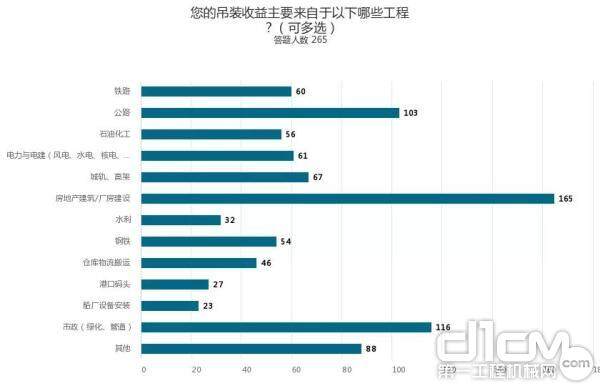

当初,交通、房建/厂建、市政因此后国内吊装用户歇业收益至多的三个规模。265名用户中,有230人的营业支出都来自交通名目,有165人的营业支出源头于房建/厂建工程名目,有116人的营业支出源头于市政名目。

从另一个角度来看,在之后中国经济部份睁凋谢缓的情景下,交通、修筑、市政三大行业依然存在吊车运用需要。而且,涉足这三个规模的用户均展现,未来1年光阴内,他们的营业理当会不断削减。

用户审核服从:吊装收益主要源头的工程规范

论断二:大少数人不看好2020年部份行业远景

尽管有交通、修筑、市政等卑劣行业的拉动,大部份用户对于未来1年市场远景的分说依然持激进态度。看起来,就算是三大规模坚持削减,但也不能化解其余细分规模可能下滑所带来的影响。

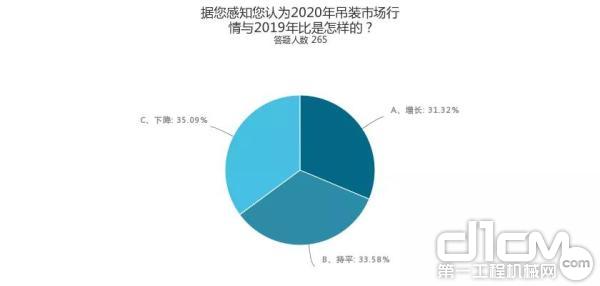

34%的受调者以为2020年市场增速将与2019年持平,35%的受调者以为市场将在明年泛起下滑,惟独31%的用户以为吊装市场将在未来1年内不断削减。

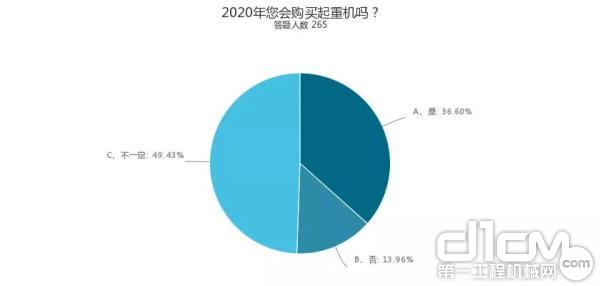

看低市场,势必会影响用户置办配置装备部署。

用户审核服从:吊装市场行情比力

用户审核服从:是否有置办起重机的被迫

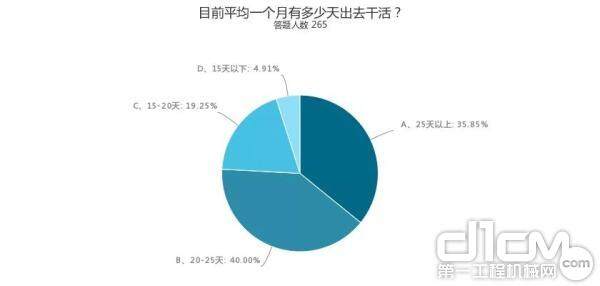

论断三:预警!当初缺勤率仍较高,但环比已经开始着落

有95%的受调用户展现,配置装备部署月缺勤光阴都坚持在20天以上,这剖析之后吊装市场仍处于沉闷睁开阶段,尽管配置装备部署保有量依然较大,但“活源”不缺,配置装备部署不闲置。

且凭证以往审核情景来看,吊车月度缺勤率在20天以上已经是常态。

但特意值患上留意的是,环比上两个月情景,有35%的受调者反映配置装备部署缺勤率不才降,并有45%的受调者以为,缺勤率着落是由于新增车辆较多,活源被稀释。

用户审核服从:收工天数